Latest posts

Samsung・SK hynix・MicronはHBMの次にどこで差がつくのか――『積層能力』ではなくCoWoS代替と顧客認証が収益を分け始める理由

HBM不足の局面でも、利益差は先端パッケージ接続と顧客認証で広がり始めている

AI半導体の熱狂を追っていると、HBM競争はどうしても「何段積めるか」「帯域をどこまで伸ばせるか」に見えやすいです。ですが足元で起きているのは、もう少し実務的で、そのまま収益性に跳ね返る変化です。

HBM競争をメモリ増産だけでなく先端実装と顧客認証の構造から見ると、Samsung、SK hynix、Micronの利益の出方まで同じになるわけではありません。差を左右する可能性があるのは、先端パッケージ接続への適合力と、顧客側の認証をどれだけ早く通せるかという点です。

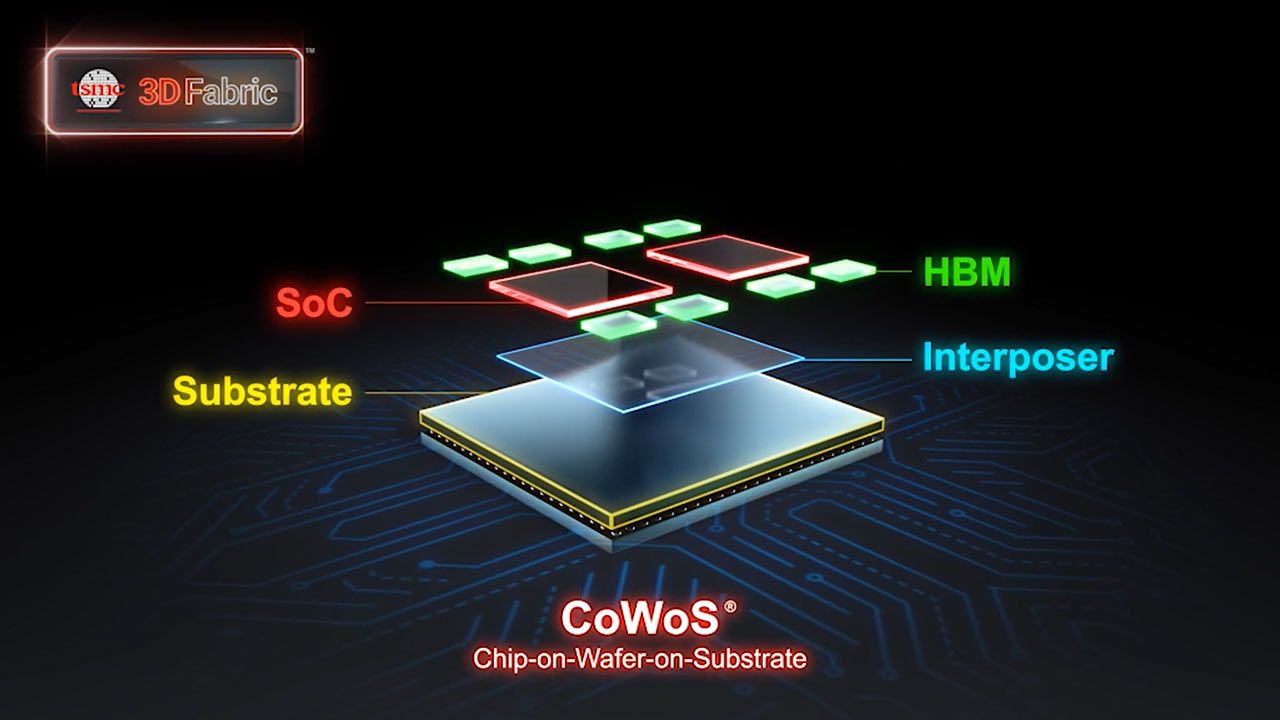

TSMCのCoWoS供給制約がAI/HPC向け先端チップの供給制約として意識されてきたことは、各種報道でも繰り返し確認されてきました。HBMは単体で完結する製品というより、GPUやAI ASICにどう実装されるかで価値が決まる部材になりつつあります。

この視点に立つと、3社の競争はメモリ工場の中だけでは完結しません。誰が多く作れるかではなく、誰が顧客の設計変更やパッケージ制約に合わせて量産に最短距離で乗せられるかが、次の差になっています。

積層能力は前提条件だが、それだけではHBMの収益構造を説明しにくい

もちろん積層技術は今でも重要です。HBM3E以降では、発熱、歩留まり、インターポーザ接続、電力効率のすべてが難しくなり、積層能力が前提条件であること自体は変わっていません。

ただし、前提条件であることと、最大の差別化要因であることは別です。上位顧客が本当に欲しいのは「高性能なHBM」そのものではなく、「予定どおり出荷できるAIアクセラレータ」です。

NVIDIA向けを含むAIチップ供給が、先端パッケージ能力と密接に結びついていることは、CoWoS逼迫をめぐる業界報道でも繰り返し指摘されてきました。HBMの性能が高くても、最終製品の実装ラインに乗らなければ、売上計上の速度が鈍り、利益率にも影響しやすくなります。

しかもHBMの採用は、単発の部材選定では終わりません。GPU、基板、熱設計、電源設計、歩留まり管理まで含む共同最適化に近づいています。

この局面では、「作れる会社」よりも「顧客のロードマップに合わせて通せる会社」が強いです。積層数が同じでも、認証の遅れや組み合わせ制約があれば、ASPの維持や次世代品の優先採用で不利になりえます。

CoWoS不足の次に問われるのは、代替候補や補完ルートという先端実装の選択肢に乗れるかどうか

CoWoSが注目されるのは、TSMCの技術優位だけが理由ではありません。AIチップの性能向上が、ダイ単体よりも「高帯域メモリをどう近くに置くか」に依存する局面へ進んだからです。

ただ、市場が本当に見始めているのは、CoWoSそのものよりも「CoWoS以外の選択肢にどこまで対応できるか」です。FOPLP、2.5Dや3Dの別系統、OSAT活用、顧客独自パッケージへの最適化など、代替候補や補完ルートは一つではありません。ただし、現行の高性能GPUやAI ASIC向けでは、各方式の適用範囲や量産成熟度は同一ではありません。

重要なのは、HBMベンダーが特定の実装方式に閉じず、複数の後工程ルートや先端パッケージ接続に適合できるかどうかです。供給制約が続く局面では、この柔軟性が売上機会だけでなく利益率の防衛にも効く可能性があります。

この点で差がつくのは、単なる技術保有ではなく連携能力です。TSMC、OSAT、基板、材料サプライヤーとの摺り合わせが早い企業は、設計変更の吸収余地を持ちやすくなります。

逆に、特定顧客や特定パッケージ前提で最適化しすぎると、市場が広がった局面で柔軟性を失います。先端パッケージは製造工程である以上に、営業と開発の共同戦線になってきました。

収益を左右しうるのは、作れるかだけでなく顧客認証を通せるか

HBM市場で見落とされやすいのが、顧客認証の時間価値です。GPUやAI ASICの顧客は、単にサンプルが動くことだけではなく、長期供給、発熱特性、歩留まりの安定、実装後の信頼性まで見ています。

認証は品質保証の手続きであると同時に、サプライチェーンの保険でもあります。ここが遅れれば、性能が同等でも量産立ち上がりは後ろにずれ、売上の認識時期だけでなく価格交渉力や次世代案件への席順まで変わってきます。

HBMが「メモリ製品」から「共同開発部材」に近づくほど、この傾向は強まります。研究開発力だけでなく、品質保証、フィールドアプリケーション、パッケージングパートナー、顧客側設計チームとの接続が競争力になります。

認証は工場の中で完結しません。だからこそ、組織横断の調整力が収益差を左右しやすいというわけです。

3社比較で見ると、SK hynixは量産実績の面で先行感がある

少なくとも現時点では、SK hynixはAI向けHBMで量産実績の面から先行感があると見る向きがあります。ここでいう先行感は、量産実績が先に積み上がっているという意味です。

この強みは、顧客にとっての安心感にもつながります。AIアクセラレータは製品立ち上げの遅延コストが大きいため、既に通っているサプライヤーの価値は想像以上に高いからです。

3社比較で見ると、Samsungは供給力に加えて実装最適化と意思決定速度が問われる

Samsungの強みは、依然として製造基盤の厚さと顧客層の広さにあります。もし一部の主要顧客案件で報じられている先端パッケージ適合や認証面の遅れを縮められれば、供給能力を武器に巻き返す余地は大きいです。

ただし、ここで必要なのは単なる増産ではありません。NVIDIA向けに限らず、AI ASIC顧客も含めた実装最適化をどこまで進められるかが重要です。

規模の大きい企業ほど、最後に効いてくるのは技術だけではなく組織の意思決定速度です。認証やパッケージ適合で後れを取ると、設備優位がそのまま収益優位にはつながりにくくなります。

3社比較で見ると、Micronは後発でも次世代案件で入り込む余地がある

Micronは後発と見られがちですが、そのぶん顧客の次世代案件に合わせて入り込む余地を持っています。とくに米系顧客との関係、サプライチェーン再編、地政学的な調達分散の文脈では、存在感は単純なシェア以上の意味を持ちます。

会社側のHBM3E展開でも、量産やサンプル供給の進捗は確認できます。追いつくかどうかというより、どの顧客セグメントで認証の近道を作れるかが今後の焦点です。

MicronのHBM3E製品情報を見ると、NVIDIA H200向け出荷や12-highサンプル展開も整理されています。実績の見せ方自体が、認証をめぐる競争の一部になっています。

装置・材料・基板まで含めて、AI半導体の次の勝ち筋が広がっている

この競争が示しているのは、HBMの勝者がメモリ3社だけで決まらないということです。むしろ恩恵は、基板、アンダーフィル、接合装置、検査、熱対策材料、OSATまで広く及ぶ可能性があります。

先端パッケージが律速になるなら、その周辺にいる企業群が価格決定力を持ちやすくなるからです。HBM需要そのものより、どのパッケージ方式が拡張され、どの顧客が認証済みサプライチェーンを囲い込むのかを見る必要があります。

メモリの競争を見ているつもりでも、実際には後工程エコシステムの再編を見ている局面です。その意味で、装置・材料・基板メーカーにとってもこのテーマは他人事ではありません。

2025年以降の比較で見るべきは、HBMメーカーの実装企業化と顧客認証の進み方

結局のところ、2025年以降のHBM市場で問われるのは、誰が最も高く積めるかだけではありません。誰が顧客の製品立ち上げを遅らせず、代替パッケージにも柔軟に乗せられ、認証を通して利益率を守れるかです。

売上の大きさだけではなく、どの案件をどの順番で取りにいけるかが重要になっています。そこで効くのは積層数のカタログ競争より、実装の現場で詰まらない力です。

Samsung、SK hynix、Micronを比較監視するなら、HBMの増産計画だけでなく、先端パッケージ接続への適合、CoWoS代替を含む後工程の選択肢、主要顧客の認証進捗をあわせて見る必要があります。

その意味でHBMメーカーは、メモリ企業であると同時に、ますます「実装企業」に近づいていくのかもしれません。